Nguồn: Sebastián Edwards, “Modern Monetary Disasters”, Project Syndicate, 16/05/2019.

Biên dịch: Phan Nguyên

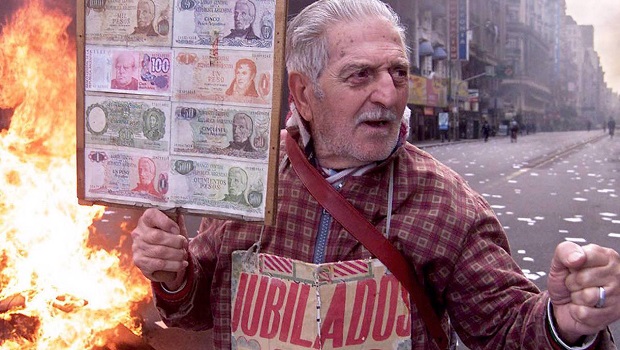

Thuyết tiền tệ hiện đại (Modern Monetary Theory – MMT), một cách tiếp cận chính sách kinh tế có vẻ mới, đã trở thành một chủ đề nóng, nhận được sự ủng hộ từ các chính trị gia cánh tả hàng đầu của Hoa Kỳ như ứng cử viên tổng thống Bernie Sanders và Hạ nghị sĩ đảng Dân chủ Alexandria Ocasio-Cortez. Nhưng những người ủng hộ thuyết MMT nên chú ý đến những bài học kinh nghiệm ở Mỹ Latinh, nơi các chính sách dựa trên những ý tưởng tương tự đã mang lại những thảm họa kinh tế không thể tránh khỏi.

Theo những người ủng hộ thuyết MMT, Cục Dự trữ Liên bang Hoa Kỳ nên in số lượng tiền lớn để tài trợ cho các dự án cơ sở hạ tầng công cộng khổng lồ, cùng với một chương trình “đảm bảo việc làm” nhằm mục đích đạt được toàn dụng lao động. Những người ủng hộ thuyết MMT tuyên bố một sự gia tăng nợ công lớn sẽ không gây nguy hiểm cho một quốc gia có thể đi vay bằng chính đồng tiền của mình như trường hợp Hoa Kỳ. Continue reading “Sự nguy hiểm của ‘Thuyết tiền tệ hiện đại’”